二、全球半導(dǎo)體周期分析

2.1 供給:硅片剪刀差-供需有望長期維持健康結(jié)構(gòu)

我們17年3月推出獨(dú)家核心邏輯“硅片剪刀差”,領(lǐng)先產(chǎn)業(yè)判斷2016年以來硅片供需剪刀差帶來半導(dǎo)體行業(yè)8年一遇景氣行情。

2.1.1最核心材料鉗制產(chǎn)能釋放

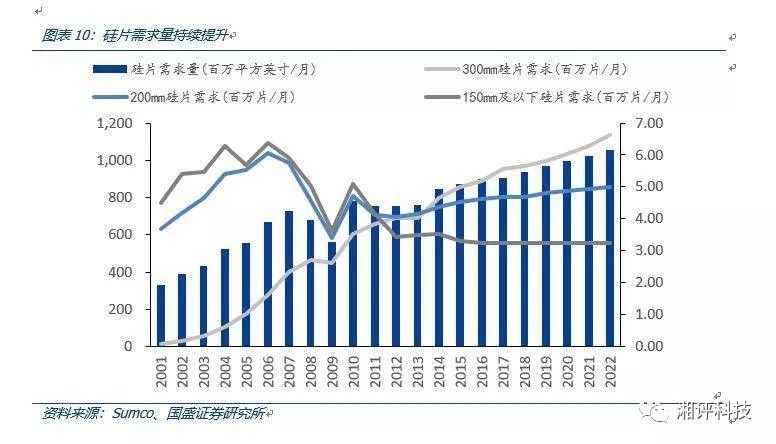

硅片供需關(guān)系有望持續(xù)維持健康結(jié)構(gòu)。從硅片面積需求量來看,2017年硅片需求量為9.04億平方英寸/月,至2022年可達(dá)10.51億平方英寸/月。從不同尺寸來看,12寸硅片需求擴(kuò)張幅度最高,預(yù)計2022年將達(dá)661萬片/月。8寸硅片緊缺情況也在蔓延,需求量將從2017年的486百萬片/月增長至2022年的500萬片/月。150mm及以下的需求正在放緩,預(yù)計2022年需求量不足324萬片/月。

硅片平均價格將持續(xù)上漲。臺灣半導(dǎo)體硅晶圓龍頭環(huán)球晶董座徐秀蘭在18年11月表示,2019年硅晶圓供需仍緊,價格持續(xù)看漲。12吋硅晶圓合約價格漲幅約6~9%;8吋的合約價格也會在高個位數(shù)。“看好2019年硅晶圓供需仍緊,價格持續(xù)看漲,是非常健康的一年。

全球第一大半導(dǎo)體硅晶圓廠商SUMCO也表示,除了預(yù)期硅晶圓價格,2018-2019年將持續(xù)調(diào)漲外,也預(yù)期硅晶圓恐將缺貨缺到2021年,因為已有客戶針對2021年之后的產(chǎn)能供給進(jìn)行協(xié)商。

SUMCO預(yù)計,12寸硅片繼2017年價格大漲20%后,2018價格亦將再度調(diào)漲20%,并且2019年硅晶圓價格續(xù)漲已成定局,2020年市場可能仍供不應(yīng)求;“當(dāng)前顧客關(guān)心的重點(diǎn)已經(jīng)不是價格多少,而是能否確保取得所需的硅晶圓數(shù)量,部份客戶已開始就2021年的供給量進(jìn)行協(xié)商,有意簽下長約。”

2.1.2摩爾定律放緩+數(shù)據(jù)時代來臨,放大剪刀差

大數(shù)據(jù)+人工智能是核心,物聯(lián)網(wǎng)提供了數(shù)據(jù)基礎(chǔ),云計算解決數(shù)據(jù)處理問題,5G便利了數(shù)據(jù)傳輸,存儲芯片解決算力匹配及存儲,共同引領(lǐng)了新一輪的TMT創(chuàng)新浪潮。數(shù)據(jù)的產(chǎn)生、存儲、傳輸和處理,都要映射到芯片的需求,微觀層面看到的就是終端設(shè)備含硅量提升和半導(dǎo)體公司需求的持續(xù)增長;

數(shù)據(jù)中心、移動、汽車、IoT市場需求擴(kuò)大催生終端設(shè)備硅含量持續(xù)提升。美光統(tǒng)計了四大應(yīng)用的潛在成長空間,汽車市場將從CY17的25億美元增長至CY21的59億美元,成長2.4倍。此外,移動、數(shù)據(jù)中心、IoT市場也將在四年間分別成長1.2倍、2.1倍和1.7倍。受此影響,據(jù)IC Insights,十年來終端設(shè)備硅含量增長9個百分點(diǎn)。預(yù)計2021年繼續(xù)增長至28.9%。

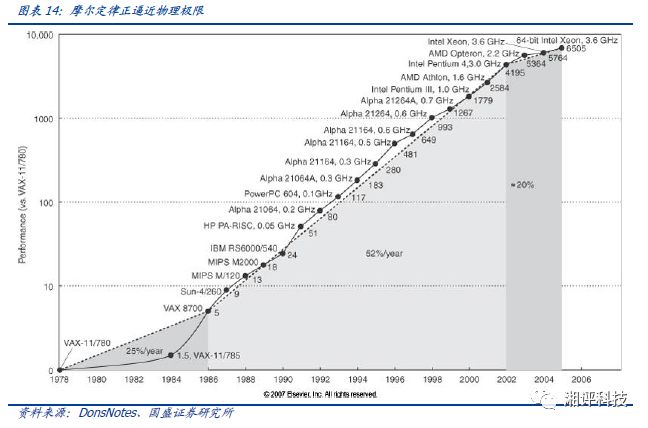

摩爾定律放緩,進(jìn)一步放大硅片剪刀差。摩爾定律正逼近物理極限,在馮諾依曼架構(gòu)沒有變化之前,芯片性能提升的放緩和數(shù)據(jù)需求幾何級數(shù)式的增長之間矛盾將日益凸顯。在芯片體積無法進(jìn)一步有效縮小的情況下,對芯片的需求將加劇硅片剪刀差。

存儲器是本輪景氣周期的主要推手,占增量70%以上。從全球集成電路市場結(jié)構(gòu)來看,全球半導(dǎo)體貿(mào)易統(tǒng)計組織預(yù)計2018年全球集成電路市場規(guī)模達(dá)4015.81億美元,相較于本輪景氣周期起點(diǎn)2016年增長了1249億美元。而存儲器18年市場規(guī)模達(dá)1651.10億美元,相較2016年增長了883億美元,占增量比重達(dá)71%,是本輪景氣周期的主要推手。

2.1.3 存儲器位元需求是硅片偏緊的最大驅(qū)動因素

300m緊缺主要由各類數(shù)據(jù)相關(guān)應(yīng)用驅(qū)動,其中存儲器位元需求增長速度已超越制程及工藝進(jìn)步速度,是硅片緊張的最大驅(qū)動因素!也是硅片剪刀差傳導(dǎo)下來最為受益的通用型品種!

其中DRAM的制程工藝在進(jìn)入20nm以下后速度明顯放緩、我們判斷未來幾年對硅片的需求量持續(xù)偏緊。而NAND由于處于2D向3D遷移過程中、預(yù)計3D良率爬坡后會有一段時期對于硅片需求下降/波動,但從長期來看增速仍將由全面替代HDD、云計算、消費(fèi)電子容量升級等因素所驅(qū)動。

SUMCO分品類對12寸硅片需求在未來數(shù)年根據(jù)PPP-GDP指數(shù)小幅增長來測算,出現(xiàn)較大缺口也仍然是確定性事件。未來四年硅片緊缺延續(xù),邏輯芯片、DRAM、NAND、其他邏輯芯片和測試級對12寸硅片的需求量均突破100萬片/月,主要原因為頭廠商擴(kuò)產(chǎn)幅度不大,3D-NAND良率提升帶來的需求增長。

從龍頭廠商SUMCO最新公布客戶存貨及周轉(zhuǎn)指數(shù)來看,廠商周轉(zhuǎn)天數(shù)持續(xù)下降同時在自身出貨量相對穩(wěn)定情況下客戶硅片存貨持續(xù)下降,表明硅片緊缺程度持續(xù)。

2.2需求:第四輪硅含量提升

2017-2020年我們即將進(jìn)入第四個全球半導(dǎo)體硅含量提升周期,下游需求的推動力量是汽車、工業(yè)、物聯(lián)網(wǎng)、5G通訊、AI等,數(shù)據(jù)是核心。2017年全球半導(dǎo)體銷售產(chǎn)值突破4000億美金,我們預(yù)計,這一時期,全球半導(dǎo)體銷售產(chǎn)值首次突破5000億美金大關(guān)。

半導(dǎo)體硅含量代表電子系統(tǒng)中半導(dǎo)體集成電路芯片總價值占電子系統(tǒng)價值的百分比,可用來衡量半導(dǎo)體的滲透率。如果從下游需求分析,硅含量就是下游需求中半導(dǎo)體芯片的滲透率。

根據(jù)全球半導(dǎo)體硅含量趨勢圖,從第一款半導(dǎo)體集成電路芯片發(fā)明以來,直接推動著信息技術(shù)發(fā)展,我們一共經(jīng)歷著3個完整的發(fā)展周期,目前正在進(jìn)入第4個發(fā)展周期。

1)第一個周期,上個世紀(jì)60年代到90年代,全球半導(dǎo)體的硅含量從6%提高到23.1%,第一周期市場空間增長500億元,由PC 電腦、大型機(jī)等需求推動;

2)第二個周期,2000年到2008年,全球半導(dǎo)體的硅含量從17.3%提高到22.4%,下游需求推動的力量是筆記本、無線2G/3G通訊等,帶來1000億美元市場空間,隨后進(jìn)入衰退期;

3)第三個周期,2010年到2014年,全球半導(dǎo)體硅含量從21.1%提高到26.4%,下游需求推動的力量是智能手機(jī)為代表的移動互聯(lián)網(wǎng)產(chǎn)品,市場空間再增750億;

4)2017-2020年全球進(jìn)入第四次半導(dǎo)體硅含量提升,此輪將提升到30-35%,下游需求的推動力量是汽車、工業(yè)、物聯(lián)網(wǎng)、5G通訊等。

我們結(jié)合半導(dǎo)體硅含量提升趨勢圖與60年全球半導(dǎo)體產(chǎn)值對過去的三輪提升周期進(jìn)行回顧。我們可以清晰看到,從第一款半導(dǎo)體集成電路芯片發(fā)明以來,直接推動著信息技術(shù)發(fā)展,我們一共經(jīng)歷著3個完整的發(fā)展周期,目前正在進(jìn)入第4個發(fā)展周期:工業(yè)、互聯(lián)網(wǎng)、移動互聯(lián)網(wǎng)、泛物聯(lián)網(wǎng)

第四波硅含量提升周期的三大核心創(chuàng)新驅(qū)動是5G支持下的AI、物聯(lián)網(wǎng)、智能駕駛,從人產(chǎn)生數(shù)據(jù)到接入設(shè)備自動產(chǎn)生數(shù)據(jù),數(shù)據(jù)呈指數(shù)級別增長!智能駕駛智能安防對數(shù)據(jù)樣本進(jìn)行訓(xùn)練推斷、物聯(lián)網(wǎng)對感應(yīng)數(shù)據(jù)進(jìn)行處理等大幅催生內(nèi)存性能與存儲需求,數(shù)據(jù)為王!

所有數(shù)據(jù)都需要采集、存儲、計算、傳輸,存儲器比重有望持續(xù)提升。同時傳感器、微處理器(MCU/AP)、通信(RF、光通訊)環(huán)節(jié)也將直接受益。我們強(qiáng)調(diào),第四次波硅含量提升周期,存儲器芯片是推動半導(dǎo)體集成電路芯片行業(yè)上行的主要抓手,密切關(guān)注大陸由特殊、利基型存儲器向先進(jìn)存儲有效積累、快速發(fā)展進(jìn)程。

2.2.1 人工智能持續(xù)驅(qū)動服務(wù)器硅含量提升

人工智能市場不斷成長,拉動上游半導(dǎo)體需求持續(xù)提升:

數(shù)據(jù)時代對服務(wù)器需求增長,服務(wù)器出貨量提升;

服務(wù)器市場結(jié)構(gòu)變化:AI訓(xùn)練需求對高性能服務(wù)器出貨量的拉動;

性能需求對芯片價值量的拉動:

并行計算對GPU的拉動;

數(shù)據(jù)量指數(shù)級增長拉動存儲器需求;

運(yùn)算效率催生In-Memory Processing對存儲器性能要求的提升帶動ASP的提升;

摩爾定律放緩,但性能需求持續(xù)提升,多路CPU有望重演多核CPU成長路徑。

具體對本輪服務(wù)器內(nèi)存景氣周期進(jìn)行分析,Intel服務(wù)器平臺轉(zhuǎn)換和七大互聯(lián)網(wǎng)龍頭數(shù)據(jù)中心建設(shè)是16-17年的需求動能。而隨著IoT、AI(尤其智能安防)和智能駕駛時代到來,邊緣計算的快速成長帶來的性能需求將成為中長期半導(dǎo)體的成長驅(qū)動!數(shù)據(jù)中心對服務(wù)器的需求成為整體服務(wù)器市場出貨成長的關(guān)鍵。近兩年來數(shù)據(jù)中心的服務(wù)器需求預(yù)計在2020年前規(guī)劃將繼續(xù)維持每年二至三成的年增率。

我們對服務(wù)器配置、物料成本進(jìn)行拆解,主要從CPU、DRAM、SSD等核心元器件用量及價格方面進(jìn)行測算:

CPU方面,目前雙路(兩顆物理芯片)CPU幾乎已成服務(wù)器標(biāo)配,而IBM、惠普等廠商均早已推出8路,甚至16路CPU服務(wù)器,保守估計高端服務(wù)器平均CPU規(guī)格為4路英特爾E7芯片,官網(wǎng)單價為8898美元,合計成本超35000美元。

內(nèi)存方面,考慮到目前市場上個人工作站內(nèi)存配置范圍一般為32GB至512GB,保守估計低階服務(wù)器僅使用128GBDDR4內(nèi)存。而高階服務(wù)器方面,服務(wù)器廠商Supermicro(彭博“間諜門”烏龍事件所指公司)早已與2017年年初就已推出4TB(32組128 GB)服務(wù)器產(chǎn)品,不考慮ECC特性,目前2400MHz 128GB DDR4內(nèi)存價格約為1200美元,4TB成本將達(dá)38400美元。

硬盤方面,隨著服務(wù)器處理數(shù)據(jù)量激增,保守估計單臺服務(wù)器配置0.6至8TB固態(tài)硬盤,成本約為900至5600美元。

進(jìn)一步考慮主板、散熱、電源、線纜、機(jī)架等器件成本,綜合來看,一般服務(wù)器物料成本范圍大致為6000至90000美元水平,而存儲成本占比大約為40~50%,并且呈現(xiàn)出越高階服務(wù)器中存儲成本占比越高的趨勢。

人工智能訓(xùn)練用服務(wù)器主要成本在GPU。在上述對一般服務(wù)器進(jìn)行詳細(xì)拆解之后,我們進(jìn)一步拆解側(cè)重于并行計算的AI訓(xùn)練用服務(wù)器,以業(yè)界龍頭英偉達(dá)推出的DGX-1服務(wù)器為例,其使用了8顆Tesla P100加速芯片,京東單價為44999元,合計成本近36萬元,成本占比約為70%。18年3月,英偉達(dá)發(fā)布了其最新一代服務(wù)器DGX-2,官方售價250萬元,其中16路Tesla V100加速卡成本超百萬元,帶有16x32GB HBM顯存,1.5TB高性能服務(wù)器DRAM+30TB NVMe NAND Flash存儲合計成本約為32萬元。可以看到,GPU仍舊占成本比重70%左右,但存儲占成本比重由上一代的14%提升至目前的20%,符合我們提出的“越高階服務(wù)器中存儲成本占比越高”的觀點(diǎn)。

高性能服務(wù)器帶動服務(wù)器市場加速成長。產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù)顯示,2017年傳統(tǒng)服務(wù)器出貨量達(dá)650萬臺,預(yù)計傳統(tǒng)服務(wù)器出貨量增速將延續(xù)往年趨勢,在低個位數(shù)百分比水平波動,2025年出貨量有望超8百萬臺。高性能服務(wù)器方面,2017年出貨量達(dá)480萬臺,預(yù)計增速將始終保持在兩位數(shù)水平,2022年出貨量或?qū)⒊絺鹘y(tǒng)服務(wù)器,2025出貨量有望達(dá)到1100萬臺。

我們進(jìn)一步對服務(wù)器用DRAM、CPU、GPU等核心元件市場空間進(jìn)行測算。

服務(wù)器DRAM市場空間展望達(dá)300億美元,位元單價下滑助力滲透率提升。傳統(tǒng)服務(wù)器方面,單機(jī)DRAM用量預(yù)計將平穩(wěn)增長,2025年或?qū)⒔咏?.5TB水平。考慮到目前市場上高性能服務(wù)器DRAM配置已達(dá)單機(jī)4TB,保守估計2025年高性能服務(wù)器平均單機(jī)DRAM用量達(dá)到2018年初發(fā)布的DGX-2水平,約為1.5TB,結(jié)合前文出貨量測算以及DRAM位元價格逐步下滑的假設(shè),預(yù)計2025年服務(wù)器DRAM市場空間將達(dá)到300億美元。

有望復(fù)制多核心CPU成長之路,多路CPU滲透率將穩(wěn)步提升。隨著摩爾定律演進(jìn)放緩,單顆CPU核心數(shù)增加周期拉長,單顆CPU性能提升逐漸逼近瓶頸。我們認(rèn)為多路多核CPU將復(fù)制單路多核CPU的成長路徑,考慮到目前HPC雙路CPU已成標(biāo)配,16路CPU也已推出,保守估計2025年平均每臺HPC服務(wù)器將使用3.5顆CPU。市場規(guī)模方面,結(jié)合HPC需求的增長,2020年服務(wù)器CPU市場規(guī)模或?qū)⑦_(dá)1000億美元。

AI浪潮將開啟GPU時代。部分側(cè)重于AI訓(xùn)練的服務(wù)器,相較于CPU,對于GPU的依賴度更高,我們統(tǒng)計了各大AI龍頭服務(wù)器配置,包括英偉達(dá)DGX、Facebook Big Sur、國產(chǎn)浪潮部分型號,均普遍使用了8路至16路GPU。我們保守估計HPC單機(jī)GPU用量將逐步接近2顆,結(jié)合目前專用計算卡價格,預(yù)計高性能運(yùn)算服務(wù)器GPU市場空間有望在5-7年達(dá)到1000億美元。

2.2.2汽車電子核心驅(qū)動在于ECU量價齊升

我們認(rèn)為汽車電子零部件及半導(dǎo)體器件含量提升的核心邏輯在于ECU(電控單元)數(shù)量及單體價值齊升,車用半導(dǎo)體市場規(guī)模有望長期穩(wěn)定增長:

汽車市場結(jié)構(gòu)改變:各國政策驅(qū)動新能源汽車出貨占比提升;

電控單元數(shù)量提升:電氣化、智能化、新能源化推動車用芯片及OSD(光學(xué)器件、傳感器、分立器件)數(shù)量提升;

安全性、可靠性、實(shí)時性對性能提出更高要求,帶動車用ECU單價提升。

通過總線結(jié)構(gòu)來看汽車ECU變化趨勢,以CAN、LIN、FlexRsay為代表的串行通訊協(xié)議推行以來,汽車ECU(電控單元)數(shù)量和價值量顯著提升,以滿足用戶在舒適性、安全性、電動化等方面的更高要求。

“電氣化+智能駕駛+新能源汽車”已經(jīng)成為當(dāng)前汽車行業(yè)三大核心驅(qū)動力,汽車電子也因此成為半導(dǎo)體下游領(lǐng)域需求增長最快的市場,根據(jù)IC Insights數(shù)據(jù),近三年全球車用芯片市場正以年復(fù)合成長率11%的速度增長,Infineon估算2017年車用半導(dǎo)體市場規(guī)模達(dá)345億美元,且2017-2022年將以接近8%的速度增長。

汽車硅含量及單體價值量持續(xù)提升。根據(jù)PwC數(shù)據(jù),目前全球汽車的電子化率(電子零部件成本/整車成本)不到30%,未來會逐步提升到50%以上,發(fā)展空間很大;從絕對值看,目前單車汽車半導(dǎo)體價值量在358美金,未來將以每年5-10%的增速持續(xù)提升。

汽車IC快速增長,成半導(dǎo)體增長亮點(diǎn)。根據(jù)IC Insights數(shù)據(jù),預(yù)計2018年汽車IC增速可達(dá)18.5%,規(guī)模可達(dá)323億美元。到 2021 年,汽車 IC 市場將會增長到 436 億美元,2017 年到 2021 年之間的復(fù)合增長率為 12.5%,為復(fù)合增長率最高的細(xì)分市場模塊,也是未來的主要驅(qū)動力之一。

京公網(wǎng)安備110402500036號

© 中國科學(xué)院微電子研究所 版權(quán)所有

地址:北京市朝陽區(qū)北土城西路3號 郵編:100029

郵箱:icac@ime.ac.cn

學(xué)習(xí)園地