2020 年 1 月,Yole 發布《超越摩爾定律的外延設備技術及市場趨勢 2020》報告,報告顯示,2019 年超越摩爾定律的外延設備市場接近 9.4 億美元,預計2025 年外延設備市場將超過60 億美元。此外, 報告介紹了超越摩爾定律的外延襯底材料,以及按照半導體材料類型和器件類型對競爭格局和主要外延設備供應商的市場份額分析。

一、化合物半導體外延片正大舉進軍超越摩爾定律的領域

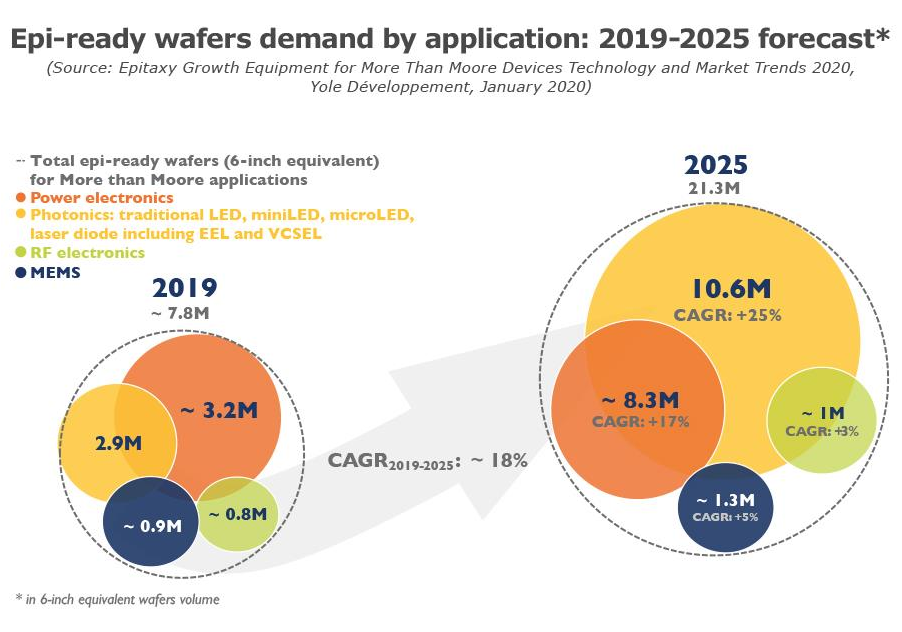

目前,外延生長被廣泛用于硅基器件及 III-V 族化合物半導體產業。生長高質量的材料是電路器件的一項關鍵技術。2019 年,由于 LED和功率器件驅動,外延片的需求超過了 780 萬片 6 英寸晶圓。預計到 2025 年,由于微 LED、功率器件、激光二極管應用的驅動,外延片需求將達到頂峰,約 2130 萬片 6 英寸晶圓。

在半導體襯底方面,氮化鎵(GaN)材料是繼硅襯底之后的主要外延市場,由傳統的 LED GaN 器件驅動。 然而,可見光 LED 產業正在將業務多元化,轉向基于砷化鎵(GaAs )襯底的紫外 LED 和紅外 LED 產品。此外,LED 制造商型 正在開發新型 LED ,以繼續在消費類顯示器你 中創造價值,如迷你 LED 和微LED 。蘋果公司計劃在 2021 年的高端智能手表中采用微 LED 顯示技術。在理想的情況下,微LED 還可以應用于智能手機中,這必將會重塑外延晶圓市場。

碳化硅(SiC)襯底等寬禁帶材料在電力電子市場上也找到了發展機會。盡管 SiC 襯底的市場價格較高,但是這種襯底是對于高壓應用十分重要,因此被認為是一些 MOSFET 和二極管產品的技術選擇。

以GaAs為襯底的紅外激光二極管等光子學產品正在嚴重侵入外延生長市場。GaAs對于無線電射頻產品十分有利如sub-6GHz小基站、28GHz~39GHz 范圍內的毫米波小基站。因此,隨著智能手機從 4G 向 5G 發展,預計 GaAs 將取代CMOS 成為 sub-6GHz 的主流技術。

圖 1 2019~2025年外延片市場預測

二、激光二極管和新型 LED 將引爆外延設備市場

從技術的角度看,金屬有機化學氣相沉積(MOCVD)主要用于大多數 III-V 族化合物半導體外延設備,如砷化鎵和氮化鎵基器件。高溫化學氣相沉積主要用于硅基器件和碳化硅器件。

目前,外延設備市場主要由 LED 和功率器件驅動。但是, 中國補貼政策導致了 LED 產能過剩。與實際生產需求相比,MOCVD 市場處于嚴重過 剩的狀況。MOCVD 的投資在未來幾年難以預測,并且可能會逐年變化。如果政府決定嚴格禁止主要的 LED 制造商提升氮化鎵晶圓產能,那么情況可能會逐漸好轉。

對于傳統的 GaN LED,MOCVD的投資趨勢不會跟隨 LED晶圓的需求。考慮到中國最近的競爭趨勢,普通照明和背光市場已經商品化。因此,外延設備供應商預計這些市場不會帶來可觀的收入。微 微 LED 外延對缺陷和均勻性和要求比傳統 LED 更為嚴格。要求可靠的技術路線圖能夠改進工具和設備,以達到約每平方厘米有 0.1 個缺陷(0.1 defects/cm2 )或大于 1μm 的缺陷更少 。與傳統的LED 制造相比,潔凈室要求也更嚴格,包括自動化和晶圓清洗。同時, 激光二極管為外延設備市場提供了一個新興的增長機遇。

MOCVD 市場可能會受到激光二極管、微 LED 和垂直腔面發射激光器(VCSEL)等化合物半導體器件向分子束外延(MBE)技術過渡的影響。事實上,MBE可以在 VCSEL和高頻 5G射頻應用領域的產量和均勻性方面帶來更大的優勢。

在碳化硅功率器件方面,MOCVD 制造商正試圖開發新型 MOCVD 技術,以應對主要使用高溫化學氣相沉積的碳化硅市場。

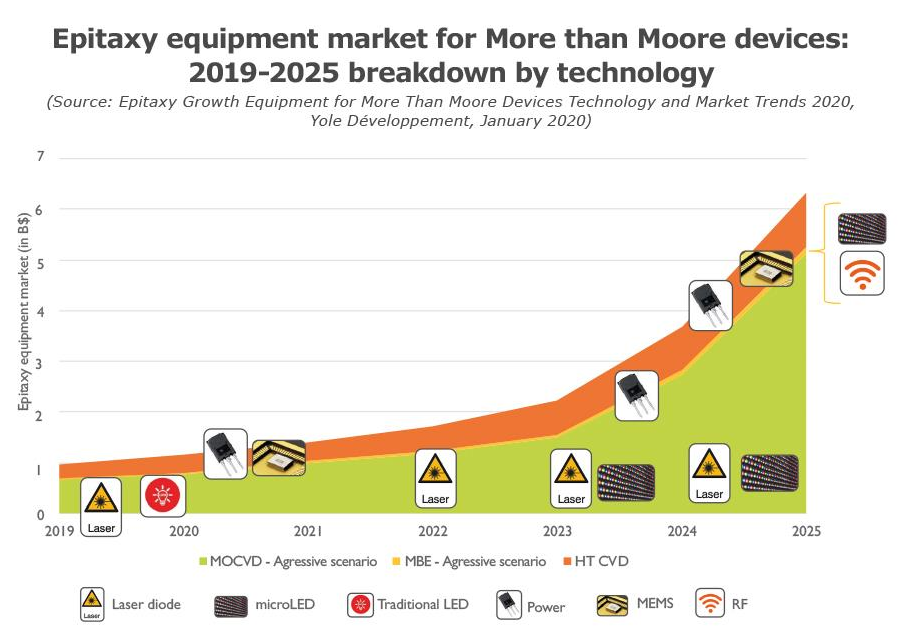

圖 2 2019~2025年超越摩爾定律的外延設備市場

三、顛覆性的非硅基器件營造更具競爭力的外延生長環境

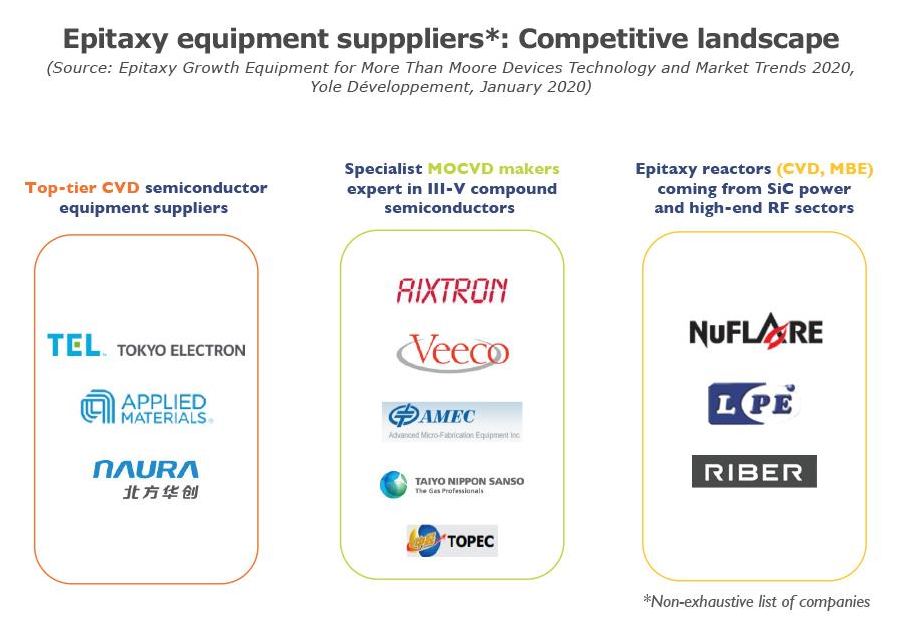

從競爭格局來看,外延設備市場被三個不同類別的外延設備制造商占據:

(1)頂級半導體設備供應商,例如來自硅基器件前端制造工藝領域的東京電子公司(TokyoElectron)和應用材料公司(AdvancedMaterials) ,為外延工藝提供改進的化學氣相沉積設備,但它們通常不在 MOCVD領域競爭。

(2)專業的 MOCVD 設備供應商,例如愛思強(AIXTRON) 、維易科(Veeco)和中微半導體(AMEC) ,它們分別開發了專門用于固態照明的設備,而射頻前端供應商在該領域沒有任何產品。

(3 來自功率半導體領域的碳化硅產業或高水平射頻應用的設備供應商,提供高溫化學氣相沉積設備。

圖 3 外延設備供應商競爭格局

摘譯自:

| 相關新聞: |

| 另辟蹊徑再續摩爾定律 |

| 后摩爾定律時代,硅光子、量子計算等技術或成為7nm之后的“救命稻草” |

| 三維晶體管陣列有望打破摩爾定律 |

京公網安備110402500036號

© 中國科學院微電子研究所 版權所有

地址:北京市朝陽區北土城西路3號 郵編:100029

郵箱:icac@ime.ac.cn

學習園地