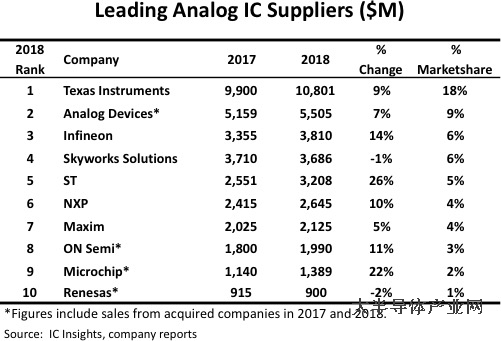

近日,據(jù)IC Insights最新報告顯示,德州儀器2018年來自模擬產(chǎn)品的銷售額增至108億美元,繼續(xù)擴(kuò)大其作為全球頂級 模擬IC 供應(yīng)商的領(lǐng)先地位。

報告顯示,英飛凌排在全球模擬產(chǎn)品銷售的第三位;ST的年度增長最多,達(dá)到了26%。前十大模擬IC供應(yīng)商的銷售額共占模擬IC市場總量的60%,共計361億美元,2017年時為330億美元,占總量的61%。

IC Insights的報告中對前50大半導(dǎo)體供應(yīng)商進(jìn)行了排名,并列出了幾個主要產(chǎn)品類別的領(lǐng)先公司,包括DRAM、閃存、微處理器、微控制器和模擬IC。下圖顯示了2018年最大的10家模擬供應(yīng)商。

憑借模擬銷售額108億美元和18%的市場份額,德州儀器繼續(xù)保持領(lǐng)先地位。IC Insights指出,2018年的模擬銷售額增長了9億美元,幾乎是排名第二的ADI公司的兩倍,超過排名第10的瑞薩電子10倍,瑞薩電子是前十名中僅有的兩家銷售額下滑的公司之一。德州儀器2018年的模擬收入占IC銷售額139億美元的78%,占其半導(dǎo)體總收入149億美元的72%。

德州儀器的主要目標(biāo)是工業(yè)應(yīng)用(占2018年營收的36%)、個人電子(占2018年營收的23%)和汽車應(yīng)用(占其模擬產(chǎn)品營收的20%)。德州儀器表示,這三個領(lǐng)域利潤都很高,為其提供了未來增長的最佳機(jī)會。值得注意的是,工業(yè)和汽車應(yīng)用占據(jù)了德州儀器去年總收入的56%,而僅在5年前,這一比例僅為42%。

排在第二的ADI去年模擬IC銷售額增長了7%,達(dá)到55億美元。ADI的收入數(shù)據(jù)包括Linear Technology的銷售額,ADI于2017年第一季度以158億美元的現(xiàn)金和股票收購了這家公司。2018年,在ADI的客戶中沒有一家的銷售額能夠占ADI銷售額的10%以上。而在此之前,ADI最大的客戶蘋果,分別占據(jù)了其2017年和2016年總收入的14%和12%。

歐洲三大IC供應(yīng)商中的每一家在2018年都是前十大模擬供應(yīng)商。這三家公司共占全球模擬市場份額的15%。英飛凌上升一位至第三,其模擬銷售額增長14%至38億美元,占市場份額的6%。英飛凌繼續(xù)擴(kuò)大了其在汽車(2018年銷售額的43%)和電力管理(2018年銷售額的31%)應(yīng)用方面的業(yè)務(wù),而工業(yè)電源控制(17%)和芯片卡和安全性(9%)則完善了英飛凌其他主要的終端應(yīng)用。

ST的模擬產(chǎn)品銷售額增長了26%,達(dá)到32億美元(5%的市場份額),在十大模擬產(chǎn)品供應(yīng)商中增長最多。ST的大部分模擬IC銷售目標(biāo)是運(yùn)動控制(電機(jī)驅(qū)動IC和高壓驅(qū)動IC),自動化(智能電源開關(guān))和能源管理(電力線通信IC)應(yīng)用。

恩智浦是2018年第六大模擬供應(yīng)商,銷售額增長10%,達(dá)到26億美元(市場份額為4%)。恩智浦將其模擬器件銷售到許多系統(tǒng)功能中,但其主要增長領(lǐng)域之一是汽車,其模擬芯片是新興的LiDAR、車輛網(wǎng)絡(luò)和5G系統(tǒng)中必不可少的組件。

安森美半導(dǎo)體的模擬銷售額增長了11%,達(dá)到20億美元,占市場份額的3%。安森美的銷售額增長率為11%,此前2017年和2016年分別為35%和16%。安森美連續(xù)三年實現(xiàn)強(qiáng)勁模擬銷售增長,部分原因是該公司于2016年9月收購了仙童半導(dǎo)體,另外,安森美還在汽車市場上銷售了大量電源管理產(chǎn)品,特別是用于主動安全、動力總成、車身電子和照明應(yīng)用的產(chǎn)品。

Microchip Technology的模擬IC銷售額在2018年增長了22%。2018年5月,Microchip以83.5億美元收購了Microsemi,從而推動了Microchip在計算和通信應(yīng)用領(lǐng)域的模擬業(yè)務(wù)。

(來源:大半導(dǎo)體產(chǎn)業(yè)網(wǎng) 2019年5月13日)

綜合信息