2017年注定中國半導(dǎo)體制造業(yè)不會平靜。新年伊始,晶圓產(chǎn)線新建、擴產(chǎn)計劃的消息紛至沓來。

2月6日SK海力士宣布投資36億美元在江蘇無錫啟動第二工廠計劃;2月10日格芯宣布投資百億美元在成都建設(shè)12寸產(chǎn)線;2月12日紫光宣布在南京建設(shè)半導(dǎo)體產(chǎn)業(yè)基地,總投資300億美元;三星宣布西安二期擴產(chǎn)計劃。連同2016年開工建設(shè)的長江存儲、臺積電南京、華力微二期、晉江晉華集成、中芯國際北京B3、中芯國際上海、中芯國際深圳等眾多12寸產(chǎn)線;在新建擴產(chǎn)計劃宣布的同時,廈門聯(lián)芯12寸于2016年11月試產(chǎn)后,今年將加速量產(chǎn),合肥晶合12寸也將于2017年6月投產(chǎn),淮安德科碼12寸也將于2017年8月投產(chǎn)。

中國晶圓制造一派“芯芯向榮”的局面。下面筆者將為您分析國內(nèi)晶圓制造的情況,到底是“芯芯向榮”還是“芯芯向戎”。

一、中國半導(dǎo)體制造業(yè)現(xiàn)狀

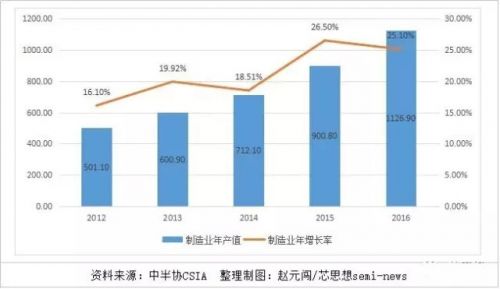

隨著國家集成電路產(chǎn)業(yè)投資基金(以下簡稱“大基金”)的建立和社會資本加大對半導(dǎo)體產(chǎn)業(yè)的投資,我國半導(dǎo)體產(chǎn)業(yè)迎來了新一輪的調(diào)整發(fā)展,芯片設(shè)計和半導(dǎo)體制造業(yè)所占比重逐年上升,半導(dǎo)體制造業(yè)產(chǎn)值首次超過1000億元大關(guān)。根據(jù)中國半導(dǎo)體行業(yè)協(xié)會統(tǒng)計,2016年中國大陸半導(dǎo)體制造業(yè)營收1126.9億元,同比增長25.1%,原因是國內(nèi)芯片生產(chǎn)線滿產(chǎn)以及擴產(chǎn)的帶動。2012-2016年中國半導(dǎo)體制造業(yè)中,每年的增長幅度都在23%以上(見圖1)。

圖1:中國2012-2016年半導(dǎo)體制造業(yè)情況

由圖2可以看出,2015年中國半導(dǎo)體制造業(yè)前十大的營收總和是633.2億元,占半導(dǎo)體制造業(yè)總營收的70%多。

其中內(nèi)外資公司各占一半,五家外資公司的營收是355.50億元,五家內(nèi)資公司的營收是277.7億元。

其中五家IDM公司合計總營收是363.6億元,三星、SK海力士和英特爾都是大型IDM外資在中國開辦的生產(chǎn)廠,2015年三家總營收293.8億元,占前十大的近一半,占中國晶圓制造業(yè)總營收的三分之一。華潤微電子和西安微電子所都是國內(nèi)的IDM企業(yè),這兩家的營收中包括封測業(yè)收入,合計營收69.8億元。

圖2:中國晶圓制造業(yè)前十大情況

由圖2可知,五家純代工公司合計總營收269.6億元,臺積電以及和艦科技是外資企業(yè),兩家合計61.7億元,內(nèi)資代工公司中芯國際、華虹宏力和華力微三家合計營收只有207.9億元。

三星、SK海力士、英特爾三家共計4條12寸產(chǎn)線都是按母公司合約進行生產(chǎn)內(nèi)存芯片和芯片組芯片,合計產(chǎn)能為330K,占有總體12寸產(chǎn)能的62%以上;而8寸中,德州儀器和中車時代的6萬片8寸產(chǎn)能都是按母公司合約進行生產(chǎn),這些都不對外提供代工服務(wù)。

二、中國半導(dǎo)體制造產(chǎn)能分析

根據(jù)筆者統(tǒng)計,詳見圖3,中國現(xiàn)有量產(chǎn)的12寸制造線11條,12寸設(shè)計產(chǎn)能累計為540K;現(xiàn)有量產(chǎn)的8寸晶圓制造線18條,8寸產(chǎn)能累計為671K。以此計算,中國半導(dǎo)體制造產(chǎn)能高達(dá)840K約當(dāng)12寸產(chǎn)能。

圖3:中國現(xiàn)有12寸及8寸晶圓制造產(chǎn)線情況(不包含獨立的MEMS產(chǎn)線)

三、中國晶圓代工業(yè)現(xiàn)狀

2016年底中國晶圓代工設(shè)計產(chǎn)能包括12寸210K,8寸產(chǎn)能611K,總體合計482K約當(dāng)12寸產(chǎn)能。

2016中國本土晶圓代工業(yè)者中芯國際、華力微、武漢新芯的12寸設(shè)計產(chǎn)能合計為160K。然實際產(chǎn)量是134K。8寸設(shè)計產(chǎn)能合計為446K,然實際產(chǎn)量是430K;中國內(nèi)資代工產(chǎn)能合計350K。

但是我們要注意到,雖然,我國晶圓代工產(chǎn)能有350K,但是先進產(chǎn)能與海外還有有相當(dāng)?shù)牟罹唷?/SPAN>

2016年中芯國際的65納米以下工藝營收占總營收44.6%;28nm Poly工藝已經(jīng)穩(wěn)定量產(chǎn),產(chǎn)能爬坡迅速,第4季28nm工藝營收占到公司總營收的3.5%,全年28nm工藝營收占到公司總營收的1.6%,預(yù)計2017年將有可能達(dá)到7-9%。在28nm取得突破的同時,14nm還在緊張研發(fā)中。客戶主要是高通公司,主要工藝是28nm Poly。28nm HKMG工藝2016年底流片成功。

四、中國IC設(shè)計業(yè)能支撐中國晶圓代工制造業(yè)嗎?

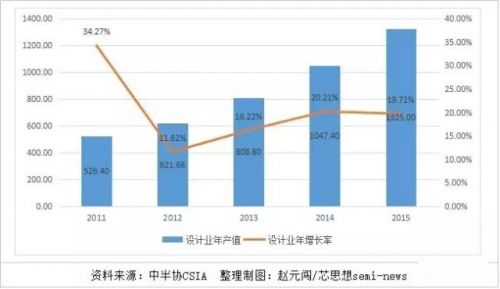

中國整機系統(tǒng)公司崛起迅速,“本土化戰(zhàn)略開始突顯。從2011年開始,受益于下游整機市場的興起,本土的設(shè)計企業(yè)開始迅速崛起,增速遠(yuǎn)大于全球設(shè)計公司的CAGR(年均復(fù)合增長率)。從表4可以看到,2011年中國IC設(shè)計業(yè)總營收為526.40億元,到2016年為1644.30億元,2016年是2011年的3倍多,CAGR是20.91%,而全球設(shè)計業(yè)的CAGR僅為3%左右。

在中國設(shè)計公司快速增長的過程中,國內(nèi)的晶圓代工公司自然享受成長紅利,我們看到從2011-2016年里,伴隨著設(shè)計企業(yè)的崛起,中芯國際、華力微、華虹宏力的營收也是成長迅速。2016年中芯國際和華虹宏力都交出了亮麗的成績單,這和中國的設(shè)計公司快速增長息息相關(guān)。

根據(jù)中芯國際和華虹宏力的報告,我們可以知道大約有一半的收入來自國內(nèi)客戶。

中國IC設(shè)計業(yè)的產(chǎn)值是1644.3億元,假定一半在國內(nèi)生產(chǎn),假設(shè)芯片設(shè)計公司的毛利為40%,則晶圓制造業(yè)產(chǎn)值為588億元(約合92億美元),如果每片12寸晶圓的價格為2500美元,需要的年產(chǎn)能是3660K片12寸晶圓,則每月是305K片12寸晶圓,如果以90%產(chǎn)能利用率計算,則每月產(chǎn)能為340K片12寸晶圓產(chǎn)能。(臺積電是3070美元每片12寸晶圓價格,由于2016年臺積電的工藝中28/20/16nm營收占總營收的33%,20/16nm的工藝價格相對更高,所以我們?nèi)∶科?/SPAN>12寸晶圓的價格為2500美元)。

如此看來,國內(nèi)目前晶圓代工產(chǎn)能不足以支持中國IC設(shè)計業(yè)的發(fā)展。

圖4:中國2011-2016年IC設(shè)計業(yè)發(fā)展情況

五、中國需要多少晶圓產(chǎn)能

2016年,預(yù)估中國本地市場消耗1000億美元半導(dǎo)體產(chǎn)品,由于CPU、內(nèi)存芯片、高速高精度AD/DA芯片、高端FPGA芯片和大功率IGBT器件為主要的功率器件為重中之重,約占消耗額的4成,這一部分目前國內(nèi)沒有能力生產(chǎn)。國內(nèi)設(shè)計的集成電路至少有一半是在國內(nèi)消耗,這大約占一成。

假定消耗額中剩余的500億美元都在國內(nèi)生產(chǎn),假設(shè)芯片設(shè)計公司的毛利為40%,則晶圓制造業(yè)產(chǎn)值為358億美元,如果每個12寸晶圓的價格為2500美元,需要的年產(chǎn)能是14320K個12寸晶圓,則每月是1190K個12寸晶圓,如果以90%產(chǎn)能利用率計算,則每月產(chǎn)能為1320K的12寸晶圓產(chǎn)能。缺口大約是每月1000K的12寸晶圓產(chǎn)能。

當(dāng)然每月1000K的12寸晶圓產(chǎn)能是理論上的缺口,實際上缺口是沒有這么多的,因為國內(nèi)還有100多條6寸以下的晶圓產(chǎn)線,估算實際缺口約800K每月約當(dāng)12寸晶圓產(chǎn)能。假定新建12寸產(chǎn)線月產(chǎn)能達(dá)到50K,則還需要建設(shè)16條月產(chǎn)50K的12寸產(chǎn)線。

據(jù)筆者統(tǒng)計在建和擬建的12寸產(chǎn)線產(chǎn)線情況(見表5和表6),從表5來看,中國目前在建的12寸產(chǎn)線有11條,將每月貢獻580K的12寸產(chǎn)能(包括存儲器產(chǎn)能240K/月)。從表6來看,中國目前擬建的12寸產(chǎn)線有10條,將每月貢獻500K的12寸產(chǎn)能。如果所有在建和擬建的12寸產(chǎn)線的產(chǎn)能都如期開出,則2020年中國將新增每月12寸晶圓1000K。

圖5:中國在建12寸晶圓制造產(chǎn)線情況

圖6:中國擬建12寸晶圓制造產(chǎn)線情況

六、“兩頭在外”的困境如何破局

中國晶圓代工產(chǎn)能缺口不僅僅只是建設(shè)幾個FAB就可以彌補的。而且建設(shè)FAB也不是肯堆錢就行,即使FAB廠房建好,設(shè)備在哪里?運營團隊在哪里?客戶在哪里?

01專項總體專家組組長多個場合表示,國家為什么要頒布推進綱要?首先是滿足國家的戰(zhàn)略需求。國家戰(zhàn)略發(fā)展中所依靠的一些核心的芯片,我們基本上都依賴國外。其次,解決產(chǎn)業(yè)發(fā)展“兩頭在外”的現(xiàn)象。也就是說,我們的設(shè)計企業(yè),加工在外;制造企業(yè),設(shè)計在外。

那么問題來了?核心的芯片就是CPU、內(nèi)存芯片、高速高精度AD/DA芯片、高端FPGA芯片和IGBT等。這些不是簡單建幾個FAB就可以生產(chǎn),這些都需要更先進的工藝技術(shù)。

為了破局“兩頭在外”的困境,我們必須有更先進的工藝來支撐。

目前中芯國際和華力微的28nm工藝都于2015年下半年成功試產(chǎn),還處在小規(guī)模量產(chǎn)階段,還只是28nm Poly。而28nm HKMG僅僅只是試制成功,離量產(chǎn)應(yīng)該還有一段路要走。

中芯國際12寸晶圓代工工藝主要是65/55nm、45/40nm兩大工藝節(jié)點,合計占公司總營收43%,公司CEO邱慈云表示28nm的營收在2017年將占公司總營收的7-9%。

中芯國際將跳過20nm制程,直接進入14nm FinFET工藝制程,這將對中芯國際是一個巨大的考驗。FinFET和Bulk CMOS工藝是完全不同的,Bulk CMOS是平面工藝,FinFET是立體工藝。

華力微在攻關(guān)28nm、14nm工藝的同時,也在評估FD-SOI技術(shù),希望憑借其低成本優(yōu)勢和FinFET技術(shù)展開競爭。

其時在SOI方面國內(nèi)已經(jīng)進行了布局。材料方面,2015年上海新傲科技已開始生產(chǎn)SOI工藝的200毫米晶圓,引入的是法國Soitec公司獨有的Smart Cut技術(shù)。

有工藝專家表示,雖然SOI工藝錯過成為主流技術(shù)的機會,無法與FinFET爭奪主流地位,也不會取代FinFET。但可以進行差異化競爭,不和FinFET拼性能,但可以在合適的領(lǐng)域拼性價比,比如RF、嵌入式MARM、低功耗。

所以華力微未來上馬FD-SOI工藝技術(shù),不失為一條捷徑。

七、小結(jié)

1、中國是需要建FAB,但是我們的設(shè)備材料產(chǎn)業(yè)要跟上,我們不能依靠美歐日的設(shè)備材料公司提供,一旦有情況發(fā)生,將出現(xiàn)巧婦難為無米之炊。讓人欣慰的是,在02重大專項支持下,我國的設(shè)備材料產(chǎn)業(yè)取得了喜人的進步,刻蝕機、氧化機、薄膜、光刻、離子注入等設(shè)備成功替代國外廠商同類產(chǎn)品,進入中芯國際。同時隨著國產(chǎn)設(shè)備大量投入使用,將使得我國芯片制造的設(shè)備采購成本降低。

2、在12寸及尖端先進工藝方面,國家必須砸入重金進行持續(xù)支持,FinFET和SOI同時攻關(guān),緊跟國際先進技術(shù),不要妄想彎道超車,彎道超車稍有不慎就會車毀人亡。我們只要跟住對手,不要再次拉大差距,迫使對手忙中出錯,直線超車又快又安全。

3、加大人才培養(yǎng)力度。除了在大學(xué)進行培養(yǎng)外,還應(yīng)該在中芯國際、華力微、華虹宏力等公司加大梯隊人才培養(yǎng),要讓中芯國際、華力微、華虹宏力成為我國晶圓制造業(yè)的黃埔軍校。只要黃埔軍校真正發(fā)揮作用,中國的晶圓制造的運營團隊就不再需要花費3倍高價去臺灣、美國等地區(qū)挖人了。

4、中央政府對晶圓制造要有合理的布局,同時對地方政府的不規(guī)范行為應(yīng)該進行遏制。地方政府不能給予外資晶圓制造以超國民待遇,以免與內(nèi)資企業(yè)造成不公平競爭環(huán)境。

(來源:中國電子報、電子信息產(chǎn)業(yè)網(wǎng) 2017年3月7日)

綜合信息